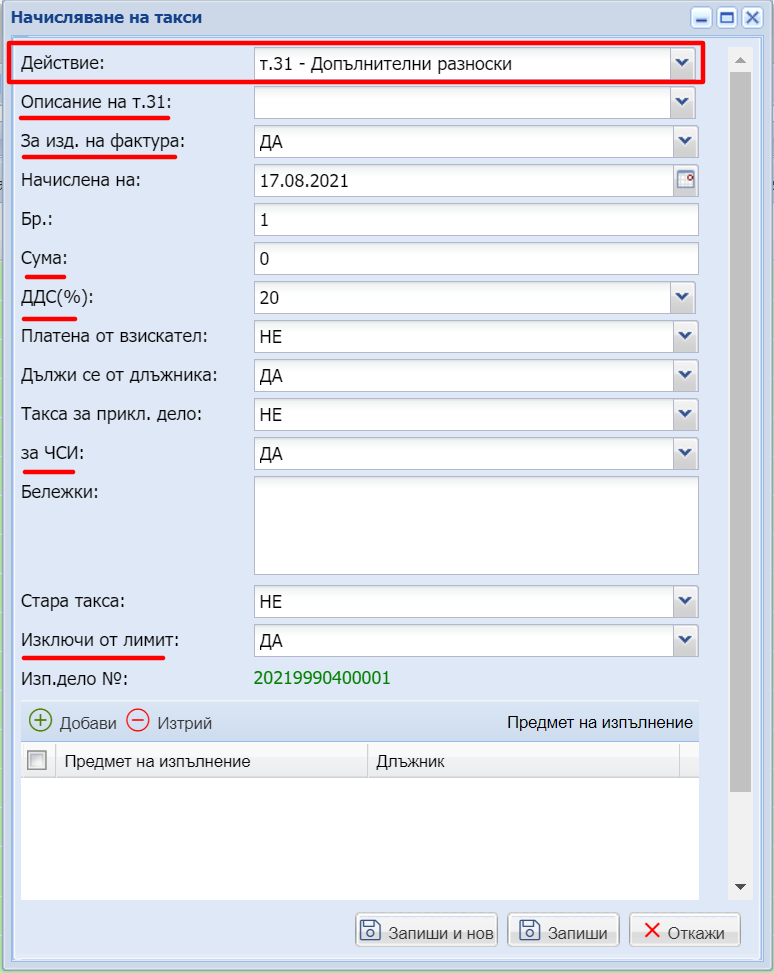

Начисляване на такса за т.31

Начисляването на такси по т.31 е идентично с начисляването на таксите по ИД, като тук е важно да се обърне внимание на няколко важни детайла:

Дали за начисляваната т.31 ще бъде издадена Фактура или не. Голяма част от таксите начислявани по т.31 просто се трансферират от ЧСИ в процеса му на работа, като те не се явяват негов приход.Обикновено това са държавните такси, които ЧСИ превежда на различните държавни институции за справки, налагане/вдигане на възбрана, скици и др. За да бъдат изключени от данъчният резултат на ЧСИ в полето на формата за начисляване на такси от менюто “За издаване на фактура” се избира стойност - НЕ. По този начин ако таксата бъде погасена и се използва функцията за автоматично издаване на фактура след разпределение, погасената такса няма да бъде включена в издадената фактура.

Сумата на начислената такса се попълва ръчно.

Ако таксата, която се начислява е освободена от ДДС в полето ДДС се избира стойност - 0.

Ако таксата не се събира за ЧСИ в полето “за ЧСИ:” се избира стойност - НЕ. Обикновено това са такси, които се начисляват за банкови комисиони и преводи. Тези такси се удържат от длъжника но не участват в намаляването на размера на дълга, както и не се удържат нито в полза на ЧСИ или Взискател.

Друг важен детайл при начисляването на т.31 е дали таксата да бъде включена или изключена от лимита на обикновените такси. Това се извършва в полето “Изключи от лимит”

Related Articles

Начисляване на такса при изходиране на документ.

Отбелязването на начислена такса за даден изходящ документ е полезна функционалност на системата Енфорсър, която позволява на ЧСИ лесно да следи изходящите документи, за които има начислени такси. По този начин ЧСИ контролира лесно процеса по следене ...Добавяне на описане за т.31

При начисляване на т.31 в системата Енфорсър, може да бъде избрано допълнително описание, с цел по - ясна информация, за начислената такса. Допълннителното описание за т.31 при нейното начисляване се избира от полето Описание на т.31: Полето е с ...Шаблон за бързо начисляване на такси

Добавяне/редактиране на шаблони за такси Системата "Енфорсър" дава възможност да се създават шаблони на такси, с цел бързото им начисляване по много дела или документи Това улеснява начисляването им и намалява риска от допускане на човешка грешка ...Присъединяване на предмет на изпълнение към друг предмет на изпълнение

Увод Системата поддържа присъединяване на един предмет на изпълнение към друг предмет на изпълнение. Най-честия казус, в които тази функция е полезна е при отказване от наследство на един или повече наследници. В този случай, вземанията на този ...Разделяне на Предмет на Изпълнение

Увод Системата поддържа бързо присъединяване на наследници за предмет на изпълнение. В секция "Дълг", "Предмет на изпълнение" се избира предмета на изпълнение, и се натиска менюто "Действия", "Раздели предмет на изпълнение". Добавят се наследниците ...